血液灌流器产业发展现状及前景分析

编辑:广州业新建设机械有限公司 时间:2018/08/16

一、血液净化行业概况

一、血液净化行业概况

(一)全球血液净化技术发展状况

血液净化作为二十世纪后期在人工肾治疗慢性肾功能衰竭的基础上发展起来的一种新型医疗技术,其治疗的适应症早已超越肾脏疾病范围被誉为与呼吸机、心脏起搏技术具有同等重要地位的治疗措施,现已成为终末期肾脏疾病(尿毒症)、危重症以及中毒患者的主要救治方法。

而我国对血液净化的应用已脱离初级阶段,即不限用于治疗尿毒症、肾衰和中毒等,而向更广的临床应用领域拓展。现国内外部分医院已开始利用血液净化设备来治疗传统方法无法治愈的免疫性系统疾病、代谢性疾病、感染性疾病和多脏器功能衰竭等疾病,如牛皮癣、红斑狼疮、类风湿、突发性血小板减少症、精神分裂症、重症肌无力、重症肝炎、败血症、急性肿瘤溶解综合症等顽固性疾病。因此,该技术已成为二十世纪医学进步的标志之一。

(二)血液净化主要产业——血液透析产业发展状况

1、全球血液透析产业发展状况

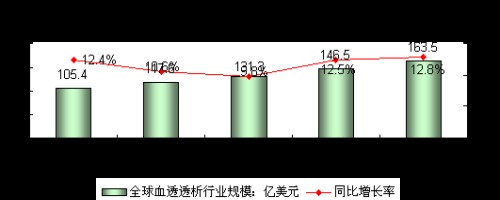

据国际肾脏病协会统计,慢性肾功能衰竭自然人群年发病率约为98〜198/每百万人口,2006年数据显示:全世界依赖血液透析维持生命的肾脏病患者有100多万人,且患病人数呈逐年增多的趋势,患者复合增长率在10%以上。据上海市医学会肾脏病分会、上海市血液透析质量控制中心2005年度报告显示,2004年上海市尿毒症发病率已达每百万人262.8人,与2003年相比增加11.6%。一旦患上尿毒症,需要靠终身血液透析治疗来维持生命。

血液透析产业是21世纪潜力巨大的产业,随着全球经济的发展,将有越来越多的尿毒症患者能够有经济能力采用血液透析治疗来维持生命。据预测,到2015年全球血液透析产业规模将达到280亿美元以上。

2010年血液透析行业规模比2005年增加了73.9%,其2006-2010年度复合增长率达到了11.6%,是同期全球经济增长率的4%的3倍多。

未来几年,全球血透透析市场仍会持续以10%以上的增长率发展,2014年市场规模将突破250亿美元。

2、中国血液透析产业发展状况

我国国民经济以及居民收入持续增长,为我国血液透析产业的高速发展创造了条件。1999年统计显示,我国接受肾脏替代疗法(血液透析、腹膜透析或者肾移植等)的人数比例是33.16人/百万人口;2005年,这个比例达到45人/百万人口。按全国总人口为12亿计算,2005年我国接受肾脏替代疗法人数约5.4万人(按每个病人年血液透析治疗费用5万元/年计算,治疗费用近27亿元人民币)。考虑近两年的医疗卫生事业发展,目前在我国接受肾脏替代疗法人数应超过10万人。

随着加强农村公共卫生和医疗服务基础设施建设、努力改善农村疾病预防和医疗救治条件的国策的实施和血液净化治疗被纳入医保范围,报销比例也提高到100%,可得到治疗的患者数量将大幅度增加,国内大型医院乃至大量的基层医院对血液净化设备、耗材的需求量也将快速增加。近年来,我国血液透析产业发展明显提速,年均增长速度均在20%以上。

未来几年,随着我国国民经济的发展,以及国家加强对医保政策的落实,国内透析患者将更有能力开展透析治疗,延续生命。预计中国血液透析产业的规模将连续多年保持20%以上的增长速度。据预测,2015年我国血液透析产业的规模将达到130亿元人民币以上。

二、血液灌流产业发展状况

(一)行业特点

1、刚起步的朝阳行业

在国内外医疗领域,血液灌流用于临床血液净化治疗一直没有被临床医生所广泛的接受,并掌握相关的临床操作技术,使得血液灌流器的临床应用推广一直处于较为艰难的阶段。直到2010年初卫生部出台了“血液净化标准操作规范(2010年版),第十章内容明确了血液灌流技术的临床应用范围及其临床操作规范,才使得血液灌流治疗技术在我国的临床推广走上了正常轨道,产销开始上量,在这两三年间,产业规模从数千万元迅速发展至两亿元人民币以上,显现出了巨大的发展潜力。

2、国内厂商拥有自主知识产权,替代进口

在性能相当的情况下,国产血液灌流器产品仅为进口同类产品价格的1/3〜1/5.同时,国外产品均采用血浆灌流模式,在进行血液灌流治疗前,需要首先对患者血液进行血浆分离,而国内厂家拥有完全自主知识产权的血液灌流器产品,具备国外产品所没有的全血灌流优势,操作简单,并进一步降低了整体治疗费用,减少了操作风险。

因此,在血液灌流器领域,是少见的没有被国外厂商占据技术领先优势的产品领域。

3、市场瓶颈即将突破,市场潜力巨大

血液灌流技术在临床的应用,虽在近期内仍会受医院设备、技术的普及,以及医院患者收治体制等因素的制约,但随着国家相关卫生管理部门对灌流技术的认可,以及厂家认识到相关制约因素的存在,并因此有针对性的展开培训教育、学术推广,以及为医院提供整合患者与技术资源对接的整体医疗解决方案等措施,将会突破瓶颈,大大促进血液灌流临床应用的普及。

随着血液净化行业飞速发展,透析治疗市场容量的进一步放大,以及血液灌流技术临床适用领域的不断开发,血液灌流市场容量庞大、前途无限。对尿毒症、危重症、中毒、SLE、重型肝病等治疗领域的初步估算,血液灌流技术的市场容量高达100亿元人民币/年,市场前景较好。

1、血液灌流技术发展概况

血液灌流的研究始于上世纪40年代。1948年,国外学者曾用离子交换树脂进行血液灌流动物实验,但清除率很低;后来用树脂对尿毒症、急性肝衰患者进行血液灌流,发现对尿素氮和血氨有较好的清除率,但其血液相容性不好,临床应用难于推广。1964年希腊学者Yatzidis[1]首次应用活性炭颗粒对尿毒症患者进行血液灌流,可以有效清除许多外内源性和外源性毒物,如肌酐、尿酸、酚类、胍类和巴比妥类药物。1966年加籍华人学者Chang[2]将活性炭进行白蛋白—火棉胶包膜用于血液灌流中,有效地防止炭微粒脱落而进入人体血液,从而避免血栓栓塞现象和白细胞、血小板下降问题,较好地解决血液的相容性问题。1970年Rosenbaum等[3]率先用吸附树脂进行血液灌流治疗药物中毒,取得较好效果。1979年,Terman等[4]首先报道了使用DNA免疫吸附柱,采用血液灌流技术来治疗系统性红斑狼疮(systemic lupus erythematosus,SLE),从此迈入了用免疫吸附疗法治疗免疫性疾病的新阶段。

我国自上世纪80年代初期对血液灌流用的吸附剂进行了比较深入的研究,并得到了较为广泛的应用,特别在药物中毒、肝衰竭、肾衰竭、免疫吸附等方面已取得丰硕成果。

血液灌流技术作为血液净化的基本治疗模式之一,在近十年间得到了迅速的发展,应用范围越来越广泛。卫生部2010年2月印发的《血液净化标准操作规程》(2010版),明确规定了血液灌流技术的适应证范围,血液灌流技术作为血液净化技术中的一种重要治疗模式,可广泛应用于维持性透析并发症、重症肝病、急性中毒、自身免疫性疾病、危重症和高脂血症等多个领域。

2、国内血液灌流器厂家概述

在国内,涌现出如珠海健帆、天津紫波、廊坊爱尔、天津阳权、淄博康贝等多个血液净化吸附材料专业生产厂家,近几年内以每年超过50%的速度增长,初步形成了一个发展迅速的血液吸附材料产业集群,具备了良好的产业发展潜力。各厂家具体状况如下:

珠海健帆生物科技股份有限公司:国家级高新技术企业。2010年销售额超过1.3亿元,销售20多万个灌流器。连续四年保持了近60%的销售增长率。在尿毒症治疗领域其市场占有率达100%;在急性中毒治疗领域其市场占有率为90%;在危重症治疗领域,其市场占有率为100%;在SLE治疗领域,其市场占有率为100%;在重型肝病治疗领域,其市场占有率为50%,同时,珠海健帆正投入大量人力物力积极开发具有极大市场潜力的内毒素吸附血液灌流器以及高脂血症血液灌流器,预计在2-3年内就会推出市场,创造效益。

天津紫波高科技有限公司:是卫生部人工细胞工程技术研究中心的产业化机构,产品为一次性使用高分子聚合敷料、一次性使用树脂吸附胆红素血浆灌流器、诊断试剂等。其灌流器产品上市多年,销售范围集中在北方地区,销量较小,09年约为2000多支,年销售额300万元左右。

天津市阳权医疗器械有限公司:产品定位在吸毒者的脱毒治疗,产品销量规模较小。

廊坊爱尔血液净化器材厂:曾是国内仅次于珠海健帆的第二大血液灌流器生产厂家。但因产品质量事故至今未能全面恢复生产。其产品主要为用于中毒治疗的活性炭灌流器。

淄博康贝医疗器械有限公司:主要产品是系列活性炭灌流器(一次性使用炭肾),用于中毒的临床救治。其树脂血液灌流器及血浆分离器目前仍在申报文号中,年销售额数百万元。

3、国外血液灌流器厂家状况概述

在国外,血液灌流产业的发展却相对缓慢,瑞典金宝医疗用品有限公司的血液灌流产品是活性炭灌流器,用于中毒治疗,在中国,年销售额仅十几万元;日本旭化成可乐丽医疗株式会社,血液灌流相关产品主要是用于免疫吸附治疗的血浆吸附器TR-350、pH-350和胆红素吸附器BRS-350,其价格昂贵,在中国销量很小;另外,日本钟渊化学也生产系列的降血脂、治疗系统性红斑狼疮等血液灌流器,但可能是因为产品过于昂贵等原因,一直没有正式进入中国市场销售。

4、血液灌流行业市场潜力

作为世界上人口最多的国家,据卫生部的统计数据推算:我国有尿毒症患者12万人(08年数据,来源:中国医院协会血液净化中心管理分会血液透析登记组);肝硬化患者156万(中国2010年卫生统计年鉴);急性中毒10余万/年;以系统性红斑狼疮(91万)和类风湿性关节炎(1326万)为主的自身免疫性疾病近1500万人(中国2010年卫生统计年鉴);加上数百万严重脓毒血症和高脂血症患者,可以开展血液灌流治疗的潜在患者将达到两千万人次以上。倘若各类病种(不含高脂血症)患者的10%能够使用血液灌流器按疗程治疗,那么仅国内市场年需求量保守估计也将达到100亿元以上。除急性中毒外,其余各种疾患人数每年还以10%左右的速度在增长。各类病患的诊治形成对血液灌流器的庞大需求。

目前,血液灌流技术还处于临床推广应用的初期阶段。我国整个灌流产业2010年度营业额约2亿元人民币,可以预见,已经起步的血液灌流产业正面临着巨大的快速发展空间。

根预测,未来五年,随着中国透析市场的快速增长,以及如针对内毒素、高脂血症等新型血液灌流器产品及其他血液灌流临床应用领域的市场增长,中国血液灌流器市场将会呈现出强劲的爆发式增长态势,由此带动血液灌流器产业规模以60%以上的年度复合增长率快速增长,2015年市场规模将会达到20亿元人民币。

(三)血液灌流器各产品细分市场状况

随机问卷调查北京、上海、广州三城市大型医院的结果显示,珠海健帆血液灌流器已占据国内90%以上的市场份额。

1、尿毒症领域血液灌流器产品市场情况分析

2006年5-6月,北京大学肾脏疾病研究所暨北京大学第一医院肾内科与北京市疾病预防控制中心联合进行了北京市慢性肾脏病流行病学调查,本次调查显示,慢性肾脏病的总患病率为9.3%,就是说,每10个成人就有一人患病。如果按此推算,我国慢性肾病患者总数已达到1.21亿,其中1%可能会发展为尿毒症。保守估计,我国尿毒症患者将近两百万,发病率为百万分之一百,每年新病人数约为12万,且发病率正在以每年10%以上的速度增长。(上海市医学会肾脏病分会、上海市血液透析质量控制中心2005年度报告显示,2004年上海市尿毒症发病率已达每百万人262.8人,与2003年相比增加11.6%。中国医院协会血液净化中心管理分会血液透析登记组报告,全国2008年底ESRD患者数为102,863例,点患病率为每百万人口79.1,发病率每百万人口36.1.数据表明,由于我国ESRD 的登记尚不完整和医疗保险在肾脏替代治疗中覆盖范围存在地区差异的因素,使我国ESRD 的患病率显著低于其他亚洲国家和地区。若将北京的ESRD 患病率(2007年登记数据为每百万人口486)适用于我国其他省份和地区,那么我国ESRD 的患者数目可以估计为642,146例。即使将我国ESRD患病率估计为北京的每百万人口486,这个数字仍然远远小于我国台湾地区和日本国。如果按照日本的ESRD 患病率(2009年登记数据为每百万人口2060例)计算,北京市将有超过35000例ESRD患者,全国将有接近300万ESRD患者,这是个十分惊人的数字。以发病率每百万人口36.1计算,全国12亿人口每年新增加ESRD患者43,320人。

如果我国50%尿毒症患者都能接受肾脏替代疗法,其中有50%接受血液透析联合血液灌流治疗,那么可计算我国尿毒症血液净化装置(血液灌流器)需求量如下:

假设每个尿毒症患者每月治疗1次,则每年对血液灌流器需求量为:300万×50%×50%×12=900万支/年。血液灌流器价格按500元/支计算,则我国尿毒症血液灌流器年市场容量为:500×900万=45亿。

市场需求是巨大的,但鉴于血液灌流技术的推广与普及仍处于起步阶段,且血液灌流器尚未进入医保,患者需自费治疗等因素,目前用于尿毒症的血液灌流器市场规模并不大,但处于快速增长的态势中,2010年,尿毒症血液灌流器的市场销量为7531万元,该产品市场完全被珠海健帆生物科技股份有限公司的一次性使用HA树脂血液灌流器所占据。

预计尿毒症血液灌流器的市场规模将在2011-2015年间保持70%以上复合增长率的快速增长。

2、急性中毒领域血液灌流器产品市场情况分析

急性中毒(acute poisoning)是一类严重危害人类健康的常见疾病,也是急诊常见急症、重症之一。导致患者中毒的物质包括生物及化学毒剂。中毒原因包括药物过量或毒性反应,及化学毒剂误服、误接触引起中毒。临床上各种物质造成的中毒并不少见。急诊中毒事件在整个急诊急救病例中所占的比例逐年增高,卫生部的全国卫生部门城市医院住院病人前十位疾病构成资料中显示,“损伤与中毒”在疾病构成比的位次已由1987年的第4位(8.5%)升至1999年的第1位(15.41%)。大陆地区急性中毒与损伤发病率在城市居民中为10万分之18.65,农村居民为10万分之69.22.因中毒危重患者肝、肾功能障碍,自身清除毒物的能力受限,通过血液净化清除毒物成为最佳选择。1955年Schriener 首次报道用血液透析治疗1例大剂量阿斯匹林中毒患者,此后多种血液净化方式逐渐被用于救治急性中毒患者并取得了一定疗效。血液净化疗法用于急性中毒治疗能够达到三个目的:

(1)显著增加毒物的排出;

(2)缩短中毒患者的病程和/或减轻病重程度;

(3)相比于其他治疗方法如对症和解毒拮抗剂治疗,具有良好的效价比和较小的风险。

在方式繁多的血液净化疗法中,由于血液灌流对脂溶性高、蛋白结合率高、分子质量较大的毒物的清除率远大于其他方式,故成为急性药物或毒物中毒时首选的血液净化方式。

根据最新的人口普查结果,目前中国的纯农村人口为7.2亿,城镇人口6亿。以农村急性中毒的发病率为69.2l/10万,城镇急性中毒的发病率18.65/10万计算,如果我国50%的中毒患者接受血液净化治疗,其中50%接受血液灌流治疗,那么可计算我国急性中毒治疗血液净化装置(血液灌流器)需求量如下:

假设每个中毒患者连续治疗3次,则每年对血液灌流器需求量为:(7.2亿×69.21/10万+6亿×18.65/10万)×50%×50%×3=457659支/年。

血液灌流器价格按1000元/支计算,则我国急性中毒血液灌流器年市场容量为:1000×457659=4.5亿元。

但受限制于血液灌流技术的推广与普及仍处于起步阶段,许多医院还未能很好掌握血液灌流救治技术,因此目前用于解毒的血液灌流器产品市场规模还很小,发展潜力巨大。其中,珠海健帆生物科技股份有限公司的一次性使用HA血液灌流器产品占据了近80%的市场份额,20%的市场份额被进口和其他国产厂家炭肾所占据。

预计急性中毒领域血液灌流器的市场规模将在2011-2015年间保持近50%的复合增长率的快速增长。

3、危重症领域血液灌流器产品市场情况分析

多器官功能不全综合征(multiple organ dysfunction system.MODS)是严重创伤或感染后,同时或序贯出现的两个或两个以上系统器官的功能不全或衰竭的临床综合征。随着医学的进步,急救医学获得很大进展,其它疾病的治愈率也普遍提高,MODS 对人类健康的威胁便日见突出,是危重病人死亡的重要原因之一。MODS 与脓毒症(sepsis)和全身炎症反应综合征(SIRS)的关系密切。就脓毒症而言,其发生率为3/1000,每年以1.5%的速度增加。据美国危重病医学会报道,美国每年约有75万例脓毒症患者。全球每年有超过1800万严重脓毒症的病例。我国人口比美国高4倍,每年患脓毒症的人数可能超过300万。根据国内文献报道,我国严重脓毒症和MODS 的死亡人数高达每年100万人以上。

MODS发病机制的本质在于机体过度释放众多介质引起炎症反应失控和免疫功能紊乱。连续性肾脏替代治疗(continuous renal replacement therapy,CRRT)这一血液净化技术在重症监护病房(intensive care unit,ICU)中普遍地得到使用,约占ICU所有治疗的30〜35%。CRRT可以部分清除炎症介质,但仍不能降低MODS患者的高病死率。究其原因可能为炎症因子的大量释放超过了其清除作用。因此如何更多地清除炎症介质降低病死率,是临床医师面临的一个重要课题。此时,联合CRRT与血液灌流治疗,既能保持水、电解质和酸碱平衡,又能有效清除各种炎症介质,成为治疗MODS与导致MODS原发病因的脓毒症、急性呼吸窘迫综合症(ARDS)、急性坏死性胰腺炎、严重创伤、感染和烧伤等危重病的重要方法。

如果我国10%严重脓毒症和MODS患者(以300万计)接受血液净化治疗,其中有50%接受CRRT联合血液灌流治疗,治疗3次,那么可计算我国危重症血液净化装置(血液灌流器)需求量如下:

假设每个危重症患者连续治疗3次,则每年对血液灌流器需求量为:300万×10%×50%×3=45万支/年。血液灌流器价格按1200元/支计算,则我国危重症血液灌流器年市场容量为:1200×45万=5.4亿。

受限制于血液灌流技术的推广与普及仍处于起步阶段,许多医院还未能很好掌握血液灌流救治技术,因此目前用于危重症领域的血液灌流器产品市场规模还很小,发展潜力巨大。其中,珠海健帆生物科技股份有限公司的一次性使用HA血液灌流器产品占据了100%的市场份额。

预计危重症领域血液灌流器的市场规模将在2011-2015年间保持50%左右复合增长率的快速增长。

4、重型肝病领域血液灌流器产品市场情况分析

各种原因所致的重型肝炎及肝脏功能衰竭临床上十分常见,病毒性肝炎、肝硬化、酒精性肝病、药物性肝炎、代谢性疾病、自身免疫性疾病、肝肿瘤、外科手术、严重感染等均可引起或加重肝脏损害,严重时出现肝脏功能衰竭。近年虽然引起重型肝炎和肝衰竭的原因有多样化的趋势,但肝炎病毒感染仍是主要病因。由于肝炎病毒及传播途径的多样性、巨大的慢性持续感染人群基数、不同地区卫生状况和饮食习惯的差别,没有理想的丙型肝炎和戊型肝炎预防疫苗,未来数十年肝炎病毒感染仍会比较常见,由病毒性肝炎及其他原因引起的重型肝炎和肝衰竭也难以避免。单就乙肝而言,2006年全国乙型肝炎流行病学调查表明,我国1-59岁一般人群HBsAg携带率为7.18%,5岁以下儿童的HBsAg仅为0.96%。据此推算,我国现有的慢性HBV感染者约9300万人。而在慢性乙肝患者中,每年有9%以上进展为肝硬化。数据表明,我国2002年发生重型肝炎和肝衰竭患者约75000例,延续到2010年,预计应有150000例以上。体外人工肝支持系统(artificial liver support system,ALSS)可部分替代肝脏功能,已成为重型肝病治疗的重要措施。血液灌流作为人工肝技术的一种,主要用于肝性脑病、重型肝炎伴系统性炎症反应综合征(SIRS)、胆红素异常等辅助治疗。

如果我国50%重型肝炎和肝衰竭患者能接受人工肝治疗,其中有50%接受血液灌流治疗,仅按照2002年数据推算当前患者人数为150000人,治疗3次,那么可计算我国重型肝病血液净化装置(血液灌流器)需求量如下:150000×50%×50%×3=112500支/年。

血液灌流器价格按2000元/支计算,则我国重型肝病血液灌流器年市场容量为:2000×112500=2.25亿元。

用于重型肝病领域的血液灌流器产品市场规模发展潜力巨大。目前,珠海健帆生物科技股份有限公司的一次性使用HA血液灌流器产品占据了50%的市场份额。国外进口产品占据了近40%的市场份额,国产如天津紫波等厂家的产品占据了10%左右的市场份额。

预计重型肝病领域血液灌流器的市场规模将在2011-2015年间保持50%左右复合增长率的快速增长。

5、系统性红斑狼疮领域血液灌流器产品市场情况分析

系统性红斑狼疮(SLE)是一类典型的自身免疫性疾病,确切病因不祥。目前研究发现SLE患者血中所特有的异常增多的抗双链脱氧核糖核酸抗体(抗ds-DBA抗体)和其免疫复合物沉积到全身各组织表面,引起多种病变。患者多为年轻女性,临床常表现为不明原因发热、皮损、关节痛、周身乏力等。重者则出现狼疮肾、狼疮心(包)、狼疮肺、狼疮脑等。SLE广泛分布于世界各地,各国家地区报告的发病率各不相同。我国黄铭新等对上海市纺织职工3.2万的调查,患病率为70.41/10万;许德清等在我国南方地区对2.6万的调查,患病率为30.13/10万。本病至今无特效疗法,通常用药物治疗。如服用肾上腺皮质激素,在一定时间内能控制病情,但如长时间或大剂量应用,会引发高血压、糖尿病、无菌性股骨头坏死等并发症。应用细胞毒药物也有一定疗效,但有引致白血病的可能。利用免疫吸附剂进行血液灌流是一种特异性强的高效疗法,能消除SL E 患者血液中抗DNA 抗体,将抗DNA 抗体及其免疫复合物大部或全部吸附到吸附器内,故患者临床症状逐渐缓解,免疫指标明显改善。免疫吸附法具有特异性强,疗效高的特点,并可与激素、免疫抑制剂联合治疗,降低复发率。

如果我国10%SLE患者(以发病率70/10万计算)接受免疫吸附血液净化治疗,治疗3次,那么可计算我国SLE血液净化装置(血液灌流器)需求量如下:12亿×70/10万×10%×3=252000支/年。

血液灌流器价格按5000元/支计算,则我国SLE血液灌流器年市场容量为:5000×252000=12.6亿元。

用于SLE领域的血液灌流器产品市场规模发展潜力巨大。目前,珠海健帆生物科技股份有限公司的血液灌流器产品DNA免疫吸附柱占据了100%的市场份额。

预计SLE领域血液灌流器的市场规模将保持30%以上复合增长率的快速增长。

下一条:暂时没有!